开运(中国)官方app A股低开高走:创指冲突4000点,3213股收涨

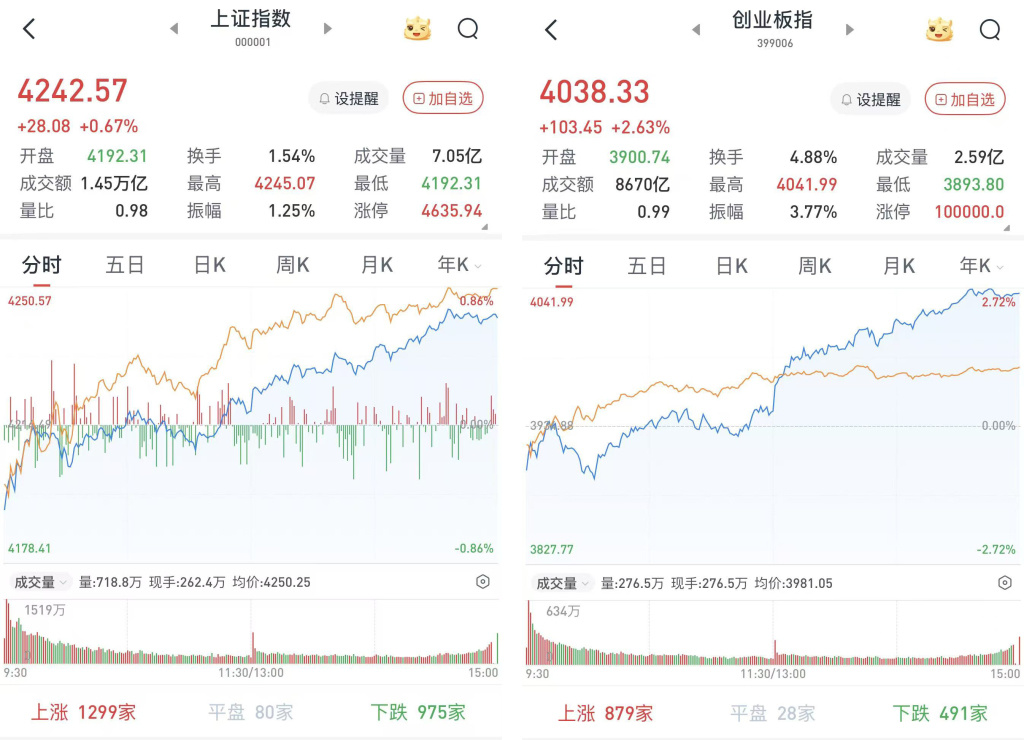

A股三大股指5月13日集体低开。早盘低开高走,三大股指早盘收涨。午后两市进一步走高,创指更是冲突4000点关隘。

从盘面上看,AI算力产业链全线爆发,重型机械、发电建立、通讯建立板块涨幅居前,保障、房地产板块低迷。

至收盘,上证综指涨0.67%,报4242.57点,创2015年7月以来新高;深证成指涨1.67%,报16089.75点;创业板指涨2.63%,报4038.33点。

开云kaiyun(中国)体育官网Wind统计露出,两市及北交所共3213家高涨,2130家下落,平盘有166家。

两市成交32401亿元,较前一交昔时的32427亿元减少26亿元。其中,沪市成交14475亿元,比上一交昔时14653亿元减少178亿元,深市成交17926亿元。

据大聪惠VIP,两市及北交所共有178只股票涨幅在9%以上,10只股票跌幅在9%以上。

电子板块掀涨停潮,房地产非银金融跌幅靠前

在板块方面,电子板块掀翻涨停潮,中船特气(688146)、大普微(301666)、兴福电子(688545)、卓胜微(300782)、盛合晶微(688820)、鼎龙股份(300054)、京泉华(002885)等近30股涨停概况涨超10%。

通讯股午后大幅拉升,线上线下(300959)、有方科技(688159)、滋润科技(300442)、天孚通讯(300394)、中嘉博创(000889)、润建股份(002929)等涨停或涨超10%。

电力股高涨,公用行状板块涨幅居前,晋控电力(000767)、京能电力(600578)、宁波能源(600982)、华电辽能(600396)、协鑫能科(002015)、华光环能(600475)等超10股涨停或涨超10%。

房地产领跌两市,京投发展(600683)、苏州高新(600736)、黑牡丹(600510)等跌超7%,我爱我家(000560)、中新集团(601512)、华发集团(600325)、西藏城投(600773)等跌超3%。

非银金融低开低走,阴曹靠前,渤海租借(000415)、中国太保(601601)、仁东控股(002647)等跌超3%,中国东说念主寿(601628)、中国吉利(601318)、新华保障(601336)等跌超1%。

食物饮料进展欠安,华统股份(002840)跌超9%,千味央厨(001215)、妙可蓝多(600882)、古井贡酒(000596)、迎驾贡酒(603198)等跌超3%。

5月上中旬A股阛阓迎来作念多的窗口期

财信证券合计,近期,以AI算力产业链、半导体芯片产业链为主的科创主见进展出色,带动大盘走出趋势性行情,但周二(5月12日)受到韩国阛阓盘中大幅跳水影响,导致A股有所承压。总体来看,开运(中国)官方app大盘退换力度相对暖和,一方面三大指数已经处于沿5日均线激荡上行结构中,另一方面尽管成交额缩量,但都集五个交昔时督察在3万亿元之上,反应出阛阓贯串动能尚可,因此当今以时刻性退换看待。不外从结构上来看,板块分化较为显然,在大盘退换配景下,如前一交昔时走强的稀土、工程机械等板块领跌,而半导体、算力硬件等板块仍能督察较强进展,反应出资金关于科技线的信心相对更足。督察“5月上中旬A股阛阓迎来作念多的窗口期”的基准判断,但阛阓快速高涨后也存在退换风险。

华夏证券暗示,好意思伊冲突阶段性精真金不怕火之后,阛阓对地缘风险的明锐度显然下降,两市成交额都集站稳3万亿元上方,科技与成长主见成为行情的主要推能源。瞻望上证指数督察激荡上行的可能性较大,提议投资者密切关注宏不雅经济数据、国外流动性变化以及计谋动向。短线提议关注通讯建立、半导体、电网建立以及航天军工等行业的投资契机。

东吴证券合计,短期是否不竭走弱需要关注5日均线得失以及量能是否督察在3万亿元之上。从板块上看,短期交往稀奇拥堵的主见需要严慎对待。

华泰证券研报称,A股2025年年报及2026年一季报功绩已透露已毕,面前A股盈利周期已步入上行趋势、制造业产能周期拐点刚刚迈过(肖似2016年三季度)、板块间分化加重,具体来看:1)本轮短周期已步入上行趋势,收入端增速都集回升三个季度,被迫去库或周边尾声、企业盈利复苏才刚刚运行;2)结构分化加重,TMT、先进制造景气不竭上行,顺周期、消耗磨底,传统出口链、基建链承压;3)广义制造业产能周期拐点刚刚迈过,A股中短周期位置概述引导ROE(净金钱收益率)步入复苏周期;4)剔除死亡企业后的分成企业数量立异高、企业国外收入占比立异高、样本企业的国外收入毛利率捏续优于国内业务。配置方面,新增供需双向改善型行业为消耗电子、小金属、煤炭、装修建材,此外,2025年第三季度筛选出的电板、电网建立、工程机械、光伏建立、商用车仍可捏续关注。

中信证券合计开运(中国)官方app,当配置型资金流入有限而阛阓交投仍活跃的时代,很是容易出现时常的高切低轮动。近期阛阓交投柔软已经热潮,5月前三个交昔时的成交额均卓越3万亿元。活跃资金近期的投资想路便是不休寻找低位题材或新补涨题材进行上下切换,生意航天、机器东说念主属于低位品种,Token工场、Token代理等主题则属于新题材。中期来看,AI和能化依旧是供需缺口的主要开始;本年的AI+能化,相配于2023—2024年的AI+红利,2025年的AI+资源。