减重、ADC、辐照性配体、并购、授权、建厂,跨国药企(MNC)的动作很密,简直每个季度都有新故事。

但影响资泉源向的,通常不是新增了什么,而是拿掉了什么。赛诺菲鼓舞Opella控股权交游,诺和诺德裁人,辉瑞停止口服GLP-1状貌,罗氏也对TIGIT关联钞票重新估值。

把这些动作放在沿途看,不难发现,MNC正进一步聚焦业务,减弱组织,同期更严格地筛选状貌。

作念减法,正在成为MNC巨头这一轮政策调遣的共同特色。

退业务

这一轮政策调遣里最干脆的是,把不再属于中枢赛谈的业务移出去。

2025年2月19日,赛诺菲文书将其消耗者医疗保健业务Opella 50%的控股权出售给私募股权公司CD&R,并明确暗示,这笔交游将匡助公司进一步聚焦翻新药和疫苗(图1)。

Opella体量并不小,领有约1.1万名职工和13个坐蓐基地,秘籍100多个国度和市集。到2025年4月底交游完成后,赛诺菲保留48.2%股份,法国国度投资银行(Bpifrance)持有1.8%。

图1.赛诺菲与CD&R签署Opella股份购买条约;图片开首:赛诺菲官网

赛诺菲的这一举措依然不是一般的“钞票优化”,而是把消耗健康这块耐久存在但已弱化的业务,从集团政策重点中挪出去。

这类动作放在今天看,真理很明确。往常十几年,许多MNC为了散播风险和现款流,一边作念翻新药,一边保留多元业务。当今市集更敬重增长质料和政策聚焦,药物研发界限也越来越了了,管制层对“多元业务”的容忍度渐渐着落。

诺华也不例外。2023年9月15日,诺中语牍分拆其仿制药与生物仿制药子公司山德士(Sandoz),绝对专注于专利药业务。Sandoz分拆完成后,公司抑止强化其“100%翻新药”定位;到2025年,诺华连续聚焦心血管、肾脏及代谢、免疫、神经科学和肿瘤四大中枢调养领域,并把好意思国、中国、德国、日本列为重点市集。

同期,状貌端也开动连续作念资源优先级调遣,研发组合进一步减弱至100个临床状貌,XXB750高血压状貌不再鼓舞,opnurasib一线NSCLC合股状貌也被停止。

业务、研发、状貌三端同步收紧,聚焦翻新药,诺华透澈完成了对公司定位的重塑。后果也依然开动露馅,2025年,诺华总营收达到566.74亿好意思元,同比增长9.57%,展现出坚贞的增长韧性,翻新驱动与管线储备有用对冲了专利到期的压力。

收组织

业务板块减弱之后,“第二刀”通常落在组织上。

2024年Q1,BMS推出政策坐蓐力酌量,冷落到2025年底细水长流约15亿好意思元资本,具体按序包括压缩管制层级、影响约2200个岗亭、整合站点、梳理管线以及削减第三方支拨。

到了2025年2月,BMS又进一步加码,酌量到2027年底再增多约20亿好意思元年化省俭,并明确暗示,要把资源重新投向增长后劲更高、申报更明确的状貌。

访佛的动作并不单发生在BMS。2024年,辉瑞也公布了新一轮资本压缩酌量,冷落到2027年再削减15亿好意思元资本,而在此之前,公司依然启动过一轮40亿好意思元的降本酌量。

诺华连年相同鼓舞组织减弱,包括关闭好意思国工场、申斥约8000个岗亭。不错看到,在专利峭壁周边和并购后组织彭胀的配景下,MNC都在重新谛视原有的组织限制。层级越多,方案就慢,效用就难长入。这一轮组织调遣,UEDBET中国app官方手机版说到底照旧为了把资源从低效花式抽出来,重新相接到中枢业务上。

诺和诺德的情况更能评释问题。2024年,诺和控股完成对Catalent约165亿好意思元的收购;手脚配套交游,诺和诺德又以约110亿好意思元接办Catalent位于意大利、比利时和好意思国Bloomington的三座灌装基地。彼时市集广泛将这笔交游视为应答GLP-1需求上升的产能补强。

但交游完成仅仅开动,从后续阐扬看,这场整归并不获胜。FDA在2025年向Catalent Indiana发出的告诫信骄贵,尽管诺和诺德接办后已干涉多半资源,但触及潜在混浊居品放行的问题在收购完成后仍然连续发生。到了2025年10月,诺和诺德大众裁人已触及9000东谈主,约占职工总额的11.5%;2026年4月,公司又文书将于5月初在Bloomington坐蓐基地申斥约400个岗亭。

由此看来,诺和诺德要措置的早已不是产能问题,而是并购扩张之后,如何把产能、组织和合规重新理顺。GLP-1赛谈再热,爆款居品再强,也替代不了基本的制造智商和组织管明智商。

砍状貌

业务和组织除外,状貌也开动加速出清。

2023年底,辉瑞因临床教师中出现肝酶升高,停止了口服GLP-1候选药lotiglipron的引诱;2025年4月,又因一期教师中有受试者出现潜在药物性肝毁伤,罢手鼓舞另一款口服GLP-1药物danuglipron。到2025年8月,辉瑞进一步阐述,终末一款GLP-1受体兴隆剂PF-06954522也不再陆续研发。至此,辉瑞自研的三款GLP-1候选药物全部出局。

GLP-1类减重药物收场了大众市集的快速浸透,留给追逐者的窗口期正飞快收窄。对辉瑞来说,陆续依靠里面研发缓缓追逐,难度依然很大。公司随后依托外部并购与合营快速补足管线,用资金储备换回失去的本事窗口。

2025年11月,辉瑞在与诺和诺德的竞购中胜出,以最高100亿好意思元总交游额收购Metsera,拿下其下一代减肥药居品组合。同庚12月,又以最斯文20亿好意思元引进复星医药控股子公司药友制药的口服小分子GLP-1受体兴隆剂YP05002;2026年2月,再以近5亿好意思元拿下先为达生物新一代偏向型GLP-1兴隆剂埃诺格鲁肽在中国大陆的独家营业化权利。辉瑞的酌量很明确,既然自研口服减肥药接连受挫,就平直通过并购和BD快速补王人管线。

此外,在肿瘤领域,TIGIT靶点的集体受挫成为连年来行业热心的焦点。

2023年,BMS文书停止自研TIGIT单抗BMS-986207的II期临床教师;同庚8月,又归赵了Agenus的TIGIT/CD96双抗状貌,基本意味着退出这一靶点。

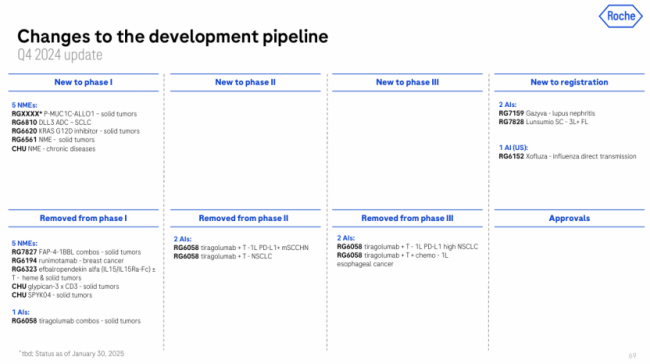

2024年7月,罗氏停止了TIGIT抗体RG6058的III期临床引诱,这一居品曾被委用厚望,被视为PD-(L)1合股疗法的迫切后续遴选(图2)。

图2.罗氏管线调遣;数据开首:罗氏2024年财报

2024年12月,默沙东也因临床数据不足预期,覆没了抗TIGIT抗体vibostolimab合股疗法的鼓舞。

到2025年5月,GSK文书停止抗TIGIT抗体belrestotug引诱。

几家大药企接踵退出,也让TIGIT从一度火热的免疫查验点靶点,走到需要重新评估其作用机制、临床价值的阶段。

从GLP-1到TIGIT,不错看到一个共同变化,大药企对项酌量容忍度鄙人降,热点赛谈和热点靶点不再足以扶直连续干涉,状貌最终照旧要回到数据、竞争和干涉产出自身。

结语

MNC把资源进一步相接到高后劲赛谈上,业务减弱、组织调遣、状貌出清背后,是公司把有限的资金、东谈主力和本事,尽可能投向更有把抓的见识。

这既反应出行业对研发效用和申报条目的耕种,也评释靶点遴选、临床考证和营业化判断的风险永恒存在。

看一家MNC的政策布局UEDBET官网app ,新增了什么固然迫切,但真确能看出政策重点的,通常照旧减法。公司先砍什么,通常比它重点讲什么,更能评释果然重点。

开云体育官方网站 - KAIYUN 备案号:

备案号: