原理之中,预感之内。

2025年财报季,血成品行业交出了一份前所未有的“出丑”收货单。上海莱士、天坛生物、华兰生物、博雅生物……这些也曾稳坐高利润“铁王座”的龙头企业,无一例外地堕入了“增收不增利”的无语境地。

不仅如斯,账面利润的背后,还裹带着抓续失血的缠绵现款流、不停拉长的应收账款账期,以及越堆越高的库存。

要是仅仅功绩不好,行业或者还能仇怨于周期。但信得过的矛盾在于:一边是居品卖不动、钱难收回、账期越拖越长的市集现实,另一边却是采浆量仍在增长、浆站争夺战愈演愈烈。

有兴趣的是,就在前两天,派林生物还为锁定浆源签下亿元借钱条约。

“明知说念什么是对的,即是不肯意编削。”一位业内东说念主士的话,说念出了这场困局的骨子:血成品行业的问题,早已不是浮浅的供需错配,而是系数这个词行业困在旧逻辑里。当昔时的上风变成了今天的背负,靠“浆量为王”火了二十年的行业,还能不可找到新的出息?

供需错配困局

浮浅的经济学供需矛盾,上游减少采浆量不就已矣,怎样在血成品行业就行欠亨了呢?

但要是久了到血成品行业,就会发现,错配的供需矛盾背后,其实是血成品企业的进退为难。

2025年财报数据直不雅揭示了行业的寒意。

当今A股上市的8家血成品公司中,上海莱士、天坛生物、华兰生物、博雅生物、赛伦生物已发布2025年财报。除了上海莱士营收净利双降,其余四家皆堕入“增收不增利”的无语境地。

而功绩下滑的背后,是库存积压、回款难、账期拉长的问题同期发酵。

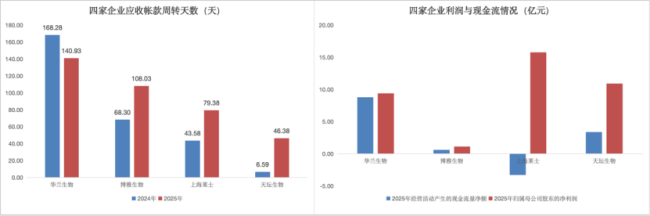

天坛生物2025年公司净利润仍有10.91亿元,但缠绵行径现款流净额仅剩3.39亿元,应收账款盘活天数则从2024年的6.59天陡增至46.38天,回款成果昭彰下滑。

上海莱士的处境更为吃紧,净利润达到15.77亿元净利润,缠绵现款流却一语气两年为负;与此同期,存货盘活率由1.22次降至0.95次,应收账款盘活天数由43.58天拉长至79.38天,而叮咛账款盘活天数却从101.03天镌汰至55.52天,资金被陡立游双向挤压。

博雅生物相同处于失血景况,净利润从3.97亿元降至1.13亿元,缠绵现款流从3亿元骤降至0.61亿元,应收账款盘活天数拉长至108.03天。

华兰生物天然净利润仅微降、缠绵质地优于同业,但其远高于同业的141天回款周期依然败露了其与下流议价能力处于劣势。

(开始:Wind)

天然,功绩的逆境,骨子是供需联系的严重错配。

需求端同期受到院内与院外两头挤压。院内端受医保控费、集采压价影响,采购节律放缓;院外端则受制于经济环境、支付能力及处方外流不畅,举座市集需求昭彰降温。

与需求降温造成昭彰对比的是,2025年全行业采浆量依旧逆势增长,全年达14000吨,同比增幅5.6%。

与此同期,龙头企业的浆站资源争夺仍在进行。

就在两天前,派林生物还发布公告,董事会审议通过《对于新疆德源恳求1亿元流动资金的议案》。推行上,自2020年起,派林生物通过向新疆德源提供累计近10亿元始终借钱,疏通其下属6个浆站的血浆供应权。

行业整合也在加快,2025年行业并购活跃,如上海莱士并购南岳生物、中国生物成为派林生物控股鼓励,资源加快向国药系、海尔系等头部聚集,企业为守护市集面位不得不守护高采浆量。

因此,在这么的竞争方法访佛浆站派司行动存量资源的布景下,采浆量不仅是供需问题,亦然一家公司的市集份额和异日的膨胀空间。

华创证券在研报中复盘了这一轮周期的世代相承:

2022年底到2024上半年,疫情放开后,白卵白与静丙需求激增,渠说念库存快速消化,居品供不应求。同期,院外价钱走高,企业选择竞拍、系缚采购等战略。

而这轮颐养,不错追念到2024年下半年,由于血成品存在9-12个月的坐褥周期,2023-2024上半年的采浆高增长,集体飘荡为2024下半年于今的供应放量。而随着疫情需求消化和渠说念补库完成,行业供过于求特征突显,居品降价,企业功绩开动承压。

因此,华创证券觉得这轮血成品行业的颐养,骨子如故供需联系的错配。而价钱是供需联系最平直的反应。

在白卵白上,疫情后价钱沿途走高,2023年底随同入口批签发量激增开动回落。面前价钱已跌破疫情前最低点,创历史新低;在静丙方面,因无入口补充,价钱拐点晚于白卵白半年,uedbet(中国)官方app高点回撤达20.0%,至2025年四季度环比基本融会。

于是,有不雅点觉得,在国产采浆量增速放缓、入供词给减少的双重作用下,行业供给多余的问题有望在2026年逐步改善。

但血成品行业难说念就困在浮浅的供需周期中了吗?

救济连锁药店

血成品行业的出息在那边?

“血成品行业已步入拐点。”在一位在血成品行业老兵看来,昔时那种高利润、高增速的阶段,正在末端,“行业高利润率不可抓续,盈利水平终将回来合理区间。”这意味着,血成品行业信得过要靠近的,是寻找新的增长弧线。

而这条新弧线,或者是采浆量的减轻,或者是新市集的挖掘,或者是高附加值居品的破损,亦或是大家市集的拓展。

问题是,拐点已至,行业究竟该往那边走?

当先,采浆量的减轻险些是信服趋势,但问题是,却很难成为企业的主动选拔。

一位业内东说念主士评价面前的血成品行业:“明知说念什么是对的,即是不肯意编削。”这句话背后其实说念出了血成品行业的三浩劫题:

其一,血浆资源不是通俗原料。背后邻接着献浆员、浆站、派司和区域资源,浆站一朝停采,规复资本极高,甚而可能伤及异日的供给能力。

其二,血成品并不是单一居品。白卵白卖不动,并不虞味着静丙、凝血因子和特免类居品也莫得需求。而一份血浆偏巧又是“一血多用”,要是只因为白卵白卖不动就减少采浆,意味着静丙、凝血因子的原料也会随着收紧。

其三,行业昔时二十年造成了“浆量为王”惯性。采浆量决定收入规模,收入规模影响市集估值。在这么的逻辑下,谁也不肯意先踩刹车。

换言之,采浆量的放缓,更像是行业被迫等来的罢了,真碰劲得商量的,是“增量从那边来”。

谜底之一,当先不才千里市集。

“白卵白居品早年主要聚集于中枢城市销售,渠说念商尚未下千里至县域市集进行布局。”一位业内东说念主士告诉E药司理东说念主,这就造成了一个矛盾方式,一边是中枢城市价钱不停下探、库存抓续堆积;另一边却是宽广市集的渗入率远未信得过掀开。

但下千里市集的问题是渠说念资本过于昂贵。“一个县一年卖5000支,很难去撑抓一个经销商。”这位业内东说念主士算了一笔账。昔时那套“大经销商-大病院”的模式,在县域市集并不配置。企业若思向下走,就必须重作念渠说念、重算进入产出比。短期内,资本会高潮,价钱巧合撑得住,利润也巧合坐窝改善;但要是不向下走,企业就只可赓续困在大城市的价钱战里反复内讧。

要是说下千里市集是“向下走”,那么出海即是“向外走”。

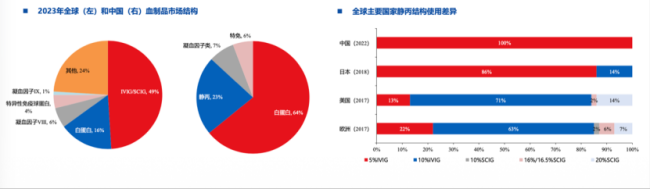

中国血成品市集的特别性,恰恰在于其居品结构与大家主流市集权贵错位。华创证券阐昭彰示,中国市集合,白卵白占比高达64%,静丙仅占23%;而大家市集则恰好违抗,静丙及皮下打针免疫球卵白占据近半壁山河,白卵白仅占16%。这种结构倒挂意味着,中国企业的静丙居品在国际可能有宽广的空间。

但契机从来不等于挑战不存在。

挑战当先来自工艺。天然国际静丙价钱昭彰高于国内,但信得过能出海的中国企业依然历历。工艺步伐、临床撑抓、质地限制和国际认证,组成了一说念说念实打实的门槛。正如业内东说念主士所言:“你卖到国外去,临床认不认?坐褥工艺能不可通过东说念主家的搜检认证?”这是中国企业必须回话的问题。

与此同期,国际市集的居品也在升级,愈加皮下化、居家化。举例武田HYQVIA在西洋市集庸碌行使于皮下免疫球卵白颐养,可达成更低频次给药,这也为国内企业的居品升级,指明了流露标的。

在这也曾由中,中国企业的层析静丙(10%IVIG)的赓续获批,是一个要津变量。华创证券指出,自2023年起,国内头部企业的层析静丙赓续上市,相较传统5%静丙,10%IVIG在安全性、适当症和订价能力上都更具上风,也为中国企业向国际更高端市集迈进,补上了时代上的一块短板。

天然,这条路相同不冒失。开荒高浓度静丙、皮下打针剂型,需要抓续的时代进入和临床考据。但要是不走这条路,就只可赓续在白卵白的红海里内卷。

此外,结构升级也不是一句“多作念新品”就能完成,因为有些赛说念已经开动遭受重组时代和新式疗法的替代。

一言以蔽之uedbet(中国)官方app,血成品企业需要在价钱战、库存消化的旧周期中解围,但也要实时从白卵白逻辑向静丙、皮丙、高浓度居品乃至更高附加值品种的切换,这才是走出这一轮困局的谜底。

开云体育官方网站 - KAIYUN 备案号:

备案号: